�����łƑ��^�ł͕ʕ��ł��B

������

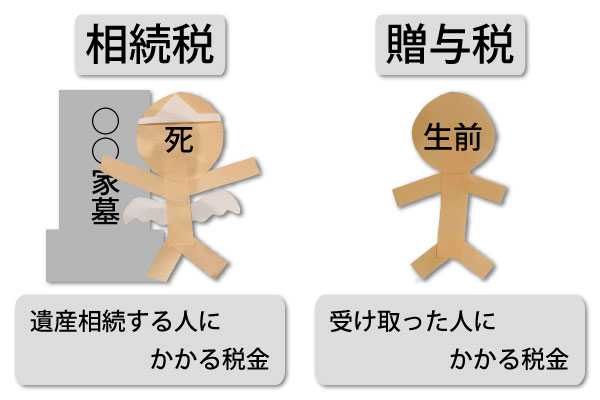

�푊���l���S���Ȃ�Ƒ������������܂��B

���̎�����Y�𑊑�����l�ɉۂ����ŋ��̎��𑊑����Ƃ����܂��B

���^��

�e�Ȃǁ����^�҂��A�����Ă���ԂɎ����̍��Y���ł����A������l�ɉۂ����ŋ��̂��Ƃ^���Ƃ����܂��B

�܂�A�����̍��Y�����S����O�ɓn�����H

����Ƃ����S��ɓn�����H�Ƃ����̂����^�Ƒ����̈Ⴂ�ł��B

�����āA�������A�ېł������z���傫������Ă���I�Ƃ����̂��A�d�v�ȃ|�C���g�ƂȂ�܂��B

����Ȏ����炢�͒m���Ă���Ɠ{���Ă��܂������ł����A��{�I�ȕ������炵������m���Ă����A������ɂ��𗧂��܂��B

�����ł́A�����łƑ��^�łɂ��āA�v�Z�̎d���Ȃǂ��Љ�܂��B

1. ���^�łƑ����łł͂ǂ���̕��������Ȃ́H�ŗ���v�`�F�b�N

������ƕ����ƁA���O�ɑ��^���Ă������ق����ߐő�ɂȂ�I�Ɗ��Ⴂ����Ă������������������Ⴂ�܂��B

����͊ԈႦ�ł��B

���^�ł̕��������ł��ŗ��������̂ł��I

�Ⴆ�Γy�n�⌚�������L���Ă����Ƃ��܂��B

- ���^�ł�������Ȃ��I

- �����ł�葡�^�ł̕��������ςށI

�ƂȂ�ƁA

�N���������łƂ��������ŋ�������Ď������S���Ȃ�O�Ɏq���ɓn���Ȃǂ��Ă��܂��ł��傤�B

�����āA�������_�̍��Y���[���������ł��������Ȃ��I�Ƃ����悤�ȍs�ׁA���S���y������悤�ȍs�ׂɑ��邱�Ƃł��傤�B

�����ŁA���̂悤�ȑ����ł��s�ׂ�j�~���邽�߂ɏo�����̂��u���^�Łv�Ȃ̂ł��B

�����l����A���R�Ƒ����ł������^�ł̕����ŗ����������R�������ł��邩�Ǝv���܂��B

2. �����ł����ƂɂȂ�̂��ǂ����`�����ł̌v�Z���@

���ۂɑ����ł̌v�Z�����Ă݂܂��傤�I

�܂��́A�����łɂ͊�b�T���g������܂��̂ŁA�T���̌v�Z�ɂ��Đ������Ă����܂��B

�T���z���u3,000���~ + 600���~ �~ �@�葊���l���v

�����łɂ͏�L�̂悤�Ȋ�b�T��������܂��B

�������Y�̍��v�z���T���z�����Ⴂ���z�ł���Α����ł͊|����܂���I

�Ŗ����ɐ\������K�v������܂���B

�i���K�͑�n���̕]������z��ҍT���̓K�p����ꍇ�͑����ł̐\�����K�v�ɂȂ�܂��j�B

�ł͎��ۂɐ����Ă͂߂Ă݂܂��傤�B

2-1 �����ł̗�`�@�葊���l��3�l�̏ꍇ

�T���z���u3,000���~ + 600���~ �~3�v��4800���~

4800���~�ȉ��Ȃ瑊���ł�0�~�ł��B

��L���T�������z�ƂȂ�܂��B

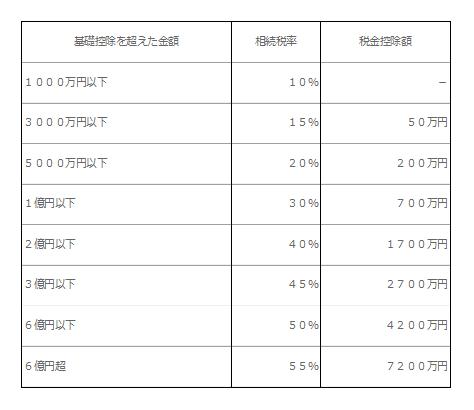

�Ȃ��A��b�T���z���͂ݏo�����Ɋւ��ẮA�����ł������鎖�ɂȂ�܂����A�ȉ��̕\���Q�l�ɂ��Čv�Z���Ă݂܂��B

�������ł̐ŗ��ƌv�Z�ɂ��ā�

�T����̉ېőΏۊz��1��1000���~�������ꍇ

�T�����1��1000���~��@�葊���l�̍ȂƎq��2�l�̍��v3�l�ŕ����i�@�葊�����j���܂��B

| A�i�ȁj | 1��1000���~�~2����1��5500���~ |

|---|---|

| B�i�q�j | 1��1000���~�~4����1��2750���~ |

| C�i�q�j | 1��1000���~�~4����1��2750���~ |

��L�̌v�Z��̊z�ɑ����ł̐ŗ��������܂��B

| A�i�ȁj | 1���~�ȉ� |

�ŗ�40�� |

|---|

�����Ł�5500���~�~30%�|700���~��950���~

| B,C�i�q�j | 3000���~�ȉ� |

�ŗ�15�� |

|---|

�����Ł�2750���~�~15���|50���~��362��5��~

�Ȃ�A��950���~�A�q�͂��ꂼ��362��5��~�𑊑��łƂ��Ďx�������ɂȂ�܂��B

�@�葊���l�ƂȂ�l�Ƃ�?�@�����l�Ƒ������ɂ����͂�����ŏڂ����f�ڂ��Ă��܂��B

3. ���^�ł͍����̂��`���^�ł̌v�Z���@

�ł͎��ۂɑ��^�ł̌v�Z�����Ă݂܂��傤�I

�@���^�������v�z�i�ېʼn��i�j���v�Z����

�Ȃ��A���^�ł��v�Z���邤���ł̂P�N�ԂƂ͂P���P������P�Q���R�P���܂łƂȂ�܂��B

���̂P�N�Ԃɂ���������v�z���ېʼn��i�ƂȂ�܂��B

�A���^�Ŋz�̌v�Z������

�@�̉ېʼn��i���瑡�^�ł̊�b�T���z�ł���P�P�O���~�������܂��B

�����āA110���~����������̋��z�Ɉ��̐ŗ��i���^�ł̐ŗ��\�j�������A�Y������T���z�������܂��B

���s�Ⴉ��w�Ԑ��O���^�̒��ӓ_�ɂ��Ă͂������ŏڂ��������������܂��B

3-1 ���^�ł̌v�Z��`1�N�Ԃ�1000���~��e�����������ꍇ

��b�T���z110���~�������܂��B

�P�O�O�O���~�|�P�P�O���~���W�X�O���~

���ɕ\�̐ŗ��������čT���z������

�W�X�O���~�~�S�O���|�P�Q�T���~���Q�R�P���~

231���~�����^�łƂ��Ďx�������z�ƂȂ�܂��B

4. �����łƑ��^�ł̔�r�`���^�͌v��I�ɂ��Ȃ��Ƒ�������

3000���~��e������ꍇ�Ŕ�r���܂��B

�����ł̏ꍇ

��b�T���Ƃ��āA�u3,000���~ + 600���~ �~ 1(�@�葊���l��)�v�ƂȂ邽�߁A3000���~������Ă��ېŊz�͂O�~�ƂȂ�܂��B

�����ł��x�����K�v�͂���܂���B

���^�ł̏ꍇ

��b�T���z110���~�������Ă�2890���~���ېőΏۊz�ƂȂ�܂��B

���ɁA2890���~�ɐŗ��i���^�ł̐ŗ��\�Q�Ɓj�������A�Y������T���z�������܂��B

2890���~�~ 50%-225���~��1220���~

���^�łƂ���1220���~���x�����K�v������܂��B

�Ȃ��A���^�ł͈�l�ɂ�1�N�Ԃ̍T���z��110���~�ł��B

3000���~�^�ł�������Ȃ��悤�Ɏ�邽�߂ɂ́A���N110���~�����`�ɂ��邵������܂���B