借金を解決するための債務整理とは、読んで字のごとく、

債務=借金

整理=解決

借金の解決のことです。

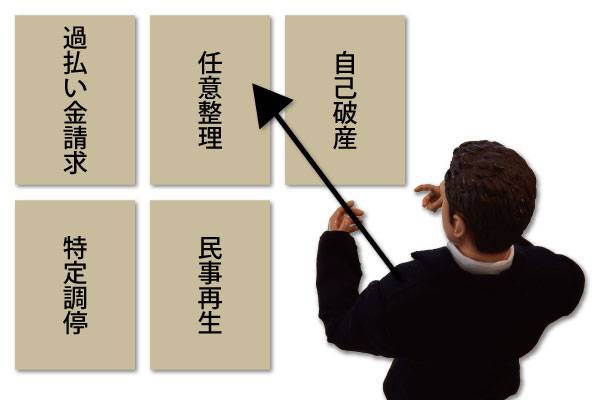

債務整理とひとことで言っても、さまざまな方法があります。

裁判所を利用しないで借金を整理する方法

簡易裁判所を利用して債権者と話し合いをして解決する方法

地方裁判所を利用して借金を大幅に減額して返済する手続き

(住宅ローンは減額されません)

地方裁判所を利用して借金をゼロにする破産手続き

利息制限法以上の金利を支払っていた場合、借り入れ先の貸金業者や消費者金融などに対して返済したお金を取り戻す請求のことです。

ただ、ご本人で交渉して取り戻すことは困難です。

弁護士や司法書士にお願いして、交渉や裁判によって取り戻すのが一般的です。

どの方法で解決するかについては、債務者の借金の総額や仕事、収入などの個々の事情により、解決の方法を決めます。

1. 任意整理と自己破産ならどちらを選んだ方がいいの?自己破産にメリットはあるのか

自己破産はデメリットが大きいから、「任意整理にしたい」という方がいらっしゃいます。

それは、自己破産のデメリットだけを見ているからです。

確かに、自己破産をおこなうと、

・官報に載ってしまう

・7年から10年程度は新規の借り入れはできない

・クレジットカードを作ることができない

などのデメリットはあります。

弁護士や司法書士、会計士や税理士などの職業に就いている方にとっては、一定の期間は職に就くことができない、という制限も出てきます。

更に、マイホームを持っている方にしてみると、自己破産をすればマイホームを手放すことになるという悩ましい問題もあります。

しかし、借金を解決するためには、デメリットな部分だけを見て判断してはいけません。

将来の生活設計をもとに、どのような解決方法が最善なのかを考えるべきです。

そのうえで、任意整理と自己破産の違いを見てください。

1-1 任意整理をすると無理なく確実に借金の返済ができる

| 要件 | 特になし |

|---|---|

| 申立てを行うところ | 裁判外(債権者との直接交渉) |

| 法的性 | 和解での合意 |

| 成立要件 | 債権者との和解による合意 |

| 結果 | 利息制限法に基づく再計算により減額及び将来の利息カット |

| 根拠法 | 民法・利息制限法・出資法 |

1-2 自己破産の手続きとは?借金の返済が免除されるのか

| 要件 | 借金の支払い不能 |

|---|---|

| 申立てを行うところ | 地方裁判所 |

| 法的性 | 裁判所での決定 |

| 成立要件 |

・破産決定 |

| 結果 | 支払い義務の免除 |

| 根拠法 | 破産法 |

任意整理と自己破産の大きな違いは、借金がゼロになるかならないかです。

- マイホームを持っている

- 連帯保証人がいる

- 借金の総額

- 収入

様々な事情を考慮して、最終的にどの解決方法が良いかを決めるべきです。

この判断については、弁護士などの専門家に相談して、一緒に決めることをお勧めします。

まずは信頼できる弁護士を無料の法律相談を活用して選んでください。

債務整理の問題に無料で相談に乗ってくれる専門家の一覧はコチラ