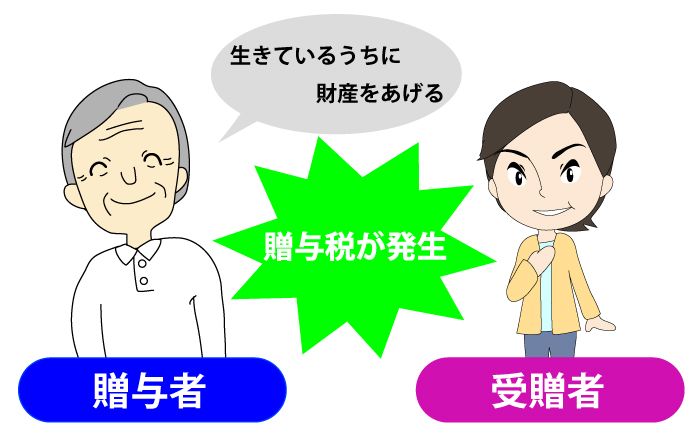

�����ł̕��S���傫���Ȃ���Ɋւ��ẮA���������ɑ������Ă��܂��Ƒ傫�ȑ������܂��B

����������ߐőK�v�ł��B

�s���Y�̍w������ی��̗��p�A�{�q���g�ɂ��ߐłȂǁA�ߐő�͐F�X�Ƃ���܂��B

���̒��ł���ԊȒP�Ȑߐő�ƂȂ�̂��u���^�v�ł��B

�������A���^�ɂ����^�ł�������A���^�ł͑����ł��������Ȃ��Ă��܂��B

�m�����Ȃ����^�������Ȃ��Ă��܂��ƁA�����ňȏ�̐ŋ�������Ă��܂��܂��B

����ł͈Ӗ�������܂���B

�ǂ�ȕ��@�ōs���ΐߐłł���̂����悭�m���Ă����ׂ��ł��B

�����ł́A���^�ɂ��ߐő�̒��ł��A�ȒP�ɂł�����̂��Љ�܂��B

1. �����ő�̊�{�I���^�ł̊�b�T�������p����

���^�łɂ��ߐő�ɂ��F�X�Ƃ���܂��B

�Z��擾�����T���A�z��ҍT���A���玑�����^�̗��p�ȂǁB

�Ȃ�������ł��ˁB

�����ŁA��Ԋy�ɊȒP�ɂł����110���~�̊�b�T���𗘗p������@�ł��B

���^�ł̊�b�T���͔N�ԂP�P�O���~�܂łƏ��z�ƂȂ��Ă��܂����A��������p���邾���ł��傫�ȍ����o�܂��B

1-1 �@110���~�̊�b�T�����I�ɍs�������|�C���g

�e���s���s�����Ă��邤�����瑊���������ƒ�͂���قǑ�������܂���B

���ۂɑ�������l���鎞�Ƃ����̂́A�e����������قǒ����Ȃ��Ɗ��������ł��傤�I

�������̎��_����N�ԂP�P�O���~�Ƃ������z�ȑ��^���s���Ă��A����قnj��ʓI�Ȑߐő�͂ł��܂���B

�܂��Ă�A���^���n�߂Ă���3�N�ȓ��ɐe���S���Ȃ��Ă��܂��ƁA���̑��^�͑������Y�Ƃ��Čv�Z����Ă��܂��A�����ł̑ΏۂƂȂ��Ă��܂��܂��B

110���~�̊�b�T���𗘗p����ꍇ�ɂ́A�����I�ȑ��^���s�������|�C���g�ɂȂ�܂��B

1-2 �A����q���̔z��҂ɂ����^����110���~�̐ߐŌ��ʂ��グ��

�����l�ƂȂ�q�������ł͂Ȃ��A����q���̔z��҂ȂǁA���^����l�𑝂₷���ƂŐߐŌ��ʂ͈�w�����Ȃ�܂��B

�y��@A����̎��Y��3���̏ꍇ�z

A����ɂ͍Ȃ����܂������A���Ɏ��S���Ă���A�����l�ƂȂ�l�͎q��3�l�ƂȂ�܂��B

�E�@�q��3�l������10�N�ԑ��^�����ꍇ

�N��110���~3�l��330���~

�P�O�N�ԂłR�R�O�O���~

���̂����AA�����S����������k����3�N�ȓ��̑����l�ւ̑��^�͑������Y�ƂȂ�̂ŁA���ۂɂ�2310���~�����O���^�Ƃ��ĔF�߂��܂��B

2��7690���~���������Y�Ƒ����ł̑ΏۂƂȂ�܂����A�����łɂ͊�b�T��������܂��B

�u��b�T���z�F3000���{600���~�@�葊���l�̐��v

���ۂ̉ېŎ��Y�z���R���[�i���^�ɂ��ߐŕ�2310���j-3000��-�i600���~�R�l�j��2��2890���~�ƂȂ�܂��B

�q��������110���~�̑��^�ɂ��ߐő��10�N�Ԃ����ꍇ�̐ߐŊz��7110���~

�E�A�q���R�l�ȊO�ɂ�����q�̔z��҂V�l��10�N�ԑ��^�����ꍇ

�N��110���~�~10�l�~10�N�ԁ�1��1�疜�~

���̂����AA�����S����������k����3�N�ȓ��̑����l�ƂȂ�q���R�l�ւ̑��^�͑������Y�ƂȂ�̂ŁA���ۂɂ�1��10���~�����O���^�Ƃ��ĔF�߂��܂��B

�X�ɁA1��9990���~�����b�T�����������܂��B

1��9990���~�|�i��b�T���z3000���{600���~�q���R�l�j��1��5190���~

�q���ȊO�ɂ�10�N��110���^�����ꍇ�̐ߐŊz��1��4810���~

�@�ƇA���ׂĂ݂܂��傤�B

7700���~�������J�������ƂȂ�܂����B

�|�C���g�͂Q�I

���^�ł̍T���z�͔N��110���~�܂łׁ̈A�����ɍs�����Ƃ��厖�ł����A�P�l����2�l�A�R�l����10�l�B

���̂悤�����^����҂𑝂₷���ƂŐߐŌ��ʂ͍����Ȃ�܂��B

�{���A�����J�n�O3�N�ȓ��̑��^�͑������Y�Ƃ��ĉ��Z�����̂���{�ƂȂ�܂����A�����l�ȊO�ւ̑��^�͉��Z����Ȃ��̂ł��B

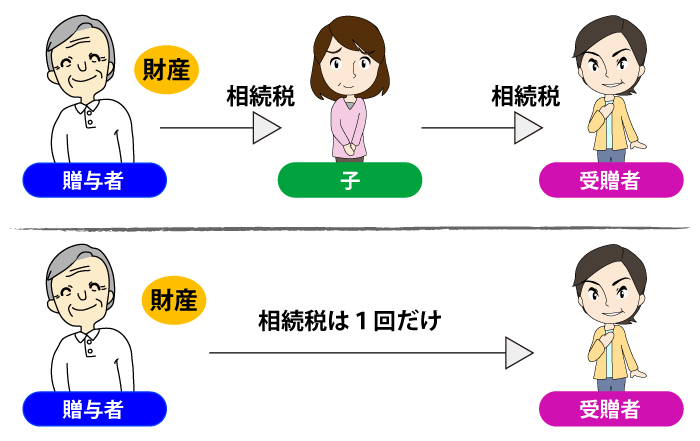

2. �����l�Ƃ͂Ȃ�Ȃ����ւ̑��^�͎��̑����ł������ł����点��

���ւ̑��^�́A���̑����̍ۂ̑����ł����炷���ʂݏo���܂��B

���������ő�����Ȃ��ő��������ꍇ�Ɣ�r���Ă݂܂��傤�B

�@A���S�ɂ��A�̎q�ƂȂ�B��2���𑊑�

��2�������b�T���������������ېőΏ�

�AB���S�ɂ��B��A��������p����2���������̎qC�iA�̑��j�ɑ���

��2�������b�T���������������ېőΏ�

�ɒ[�Ɍ����AA�̍��Y2���ɑ��ẮA�����Ŏp�����x�ɉېł���邱�ƂɂȂ�܂��B

�������AA�����R�l��10�N��110���~�^���Ă����Ƃ�����AA���S�ɂ��A�̎q�ƂȂ�B�́A���ɑ��^������3300���ȊO��1��6700�~�����b�T���������������ېőΏۂƂȂ�܂��B

�܂��A���ւ̑��^�ɂ��ẮA�N��110���~�ȏ�^�����ꍇ�ł������ł̐ߐő�Ƃ��ėL���ł��B

A���q��B�ł͂Ȃ�����C�ɍ��Y�^���Ă��܂��AA���� C�֎��Y���ړ��������Ƃő��^�ł���������̂́AA�����S�����ۂ�B�����S�����ۂ̑����ł̖�肪�������Ȃ����ƂɂȂ邩��ł��B

�Ȃ��AA�����^�ł͂Ȃ������Ƃ��đ�C�⑼�l�Ȃǂֈ②�����邱�Ƃ�����ł��傤�B

�������A�����l�ȊO�ւ̈②�̏ꍇ�A�����ł̋��z��2�����Z����邱�ƂɂȂ�܂��̂Œ��ӂ��܂��傤�B

�������������̖������k���������͂�����

2-1 �����O���^������ꍇ�ɂ͒��ӂ��K�v�I

�����O���^������ۂɂ͒��ӂ��邱�Ƃ�����܂��B

���ɂ��̑����c���ȂǁA���^�̎��ȂǃT�b�p�������ł��Ȃ��悤�ȍ̏ꍇ�ł��B

�P�Ȃ鑷���`�̌����ւ̐U���݂Ƃ����������ł͑��^�Ƃ͔F�߂��Ȃ��̂Œ��ӂ��ĉ������B

�Ⴆ�A�c���ꂪ���̏����ׂ̈Ƒ����`�̒ʒ������A��ӂ��ʒ����Ǘ����Ă���`�ō��Y���c���P�[�X���悭����܂��B

���̏ꍇ�A�c����̍��Y�Ƃ���Ă��܂��A�����瑷���`�̒ʒ����Ƃ��Ă����ւ̑��^�Ƃ��Ă͐������܂���B

�����������ւƎv���n�������Y���A�����ł̑ΏۂƂȂ��Ă��܂��܂��B

���ɐ��O���^������ꍇ�ɂ́A���܂��͖@��㗝�l�i���̐e�j�Ƒ��^�_������ł����܂��傤�B

�����`�̗a���ʒ����A�������l���Ă���ꍇ�ɂ͑��{�l�A�����N�Ȃ�@��㗝�l�i���̐e�j���Ǘ�����悤�ɂ��ĉ������I

�����܂ł��Ă����A���Ȃ����O���^�ƔF�߂��܂��B