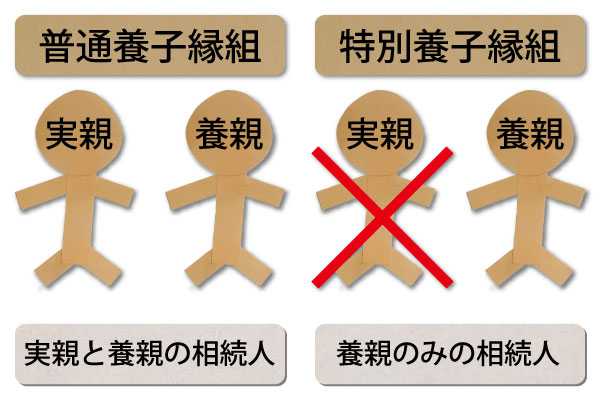

特別養子縁組か普通養子縁組か?

養子縁組といっても特別養子縁組、普通養子縁組があります。

この2つは大きく異なります。

相続問題では相続の割合なども大きく違ってきますのでそれぞれについて詳しく説明していきます。

産んでくれた本当の親(実親)との親子関係が終了する養子縁組です。

つまり、実親と他人となるということです。

親A、子Bがいたとして、特別養子縁組をすると、その後、実親Aが亡くなっても相続人はならないということです。

もちろん逆の子Bが亡くなった場合も同様に実親Aは相続人とはなりません。

また、代襲相続も関係ありません。

そして、特別養子縁組をした子Bは新しい親となるDと新たに親子関係となるため、養親Bと子Cにおいては互いに相続人となります。

普通養子縁組とは、産んでくれた親(実親)との親子関係はそのままにしながら、養親とも新たに親子関係が生じることをいいます。

つまり、産んでくれた親(実親)の相続人であり、養親の相続人にもなります。

普通養子縁組のケースで子供が先に死亡した場合は誰が相続人になるのか?

それは実親も養親も亡くなった子の法定相続人となります。

養子の相続分は?

養親に実の子(A)がいた場合、養子(B)の相続分はどうなるかが問題となります。

養子Bも実の子であるAと同じ相続分になります。

なお、次のようなケースでは特別養子縁組か普通養子縁組かで相続分に違いがでるので、見ておきましょう。

祖父母の孫と養子縁組をする

特に、祖父母が子を早くに亡くした場合このようなケースが多く見れられます。

ここでは祖父母が実の子Aを亡くし、その子供である(孫)であるBとCのうち、Bだけと養子縁組したケースを見ていきましょう。

祖父が亡くなった場合、本来なら実の子Aが相続人となりますが、既に亡くなっているので、BとCが相続人となります。

ではBとCの相続分は?

【B・Cの祖父との関係 】

| B | 祖父の養子 | 孫 |

|---|---|---|

| C | ー | 孫 |

Bは祖父の養子です。

更にBは亡くなったAの子であり、祖父が亡くなったことで代襲相続人となります。

つまり、相続人としての資格が重複してしまいます。

一方で、Cは単純に祖父の代襲相続人となります。

この場合はどうなるのかというと、普通養子の場合と特別養子の場合で異なります。

【普通養子の場合】

両方の相続分を有することになります。

Bの相続分

養子として1/2

+

代襲相続分として1/4

=

結果3/4

となります。

一方Cは、代襲相続の1/4が相続分となります。

【特別養子の場合】

もとの両親(実親)との親子関係は終了しています。

よって、代襲相続の問題は起こらず、重複はしません。

結果、Bの法定相続分は1/2となります。

養子は税法上では制限される!

Aに養子が3人いた場合、法定相続人の数が制限されます。

法定相続人になれる人数

| 実子がいる場合 | 養子のうちの1人 |

|---|---|

| 実子がいない場合 | 養子のうちの2人 |

これは、節税のために無制限に養子の数を増やすことを阻止するためです。

法定相続人の数によって控除額が変わり、相続税は安く抑えられます。

そのため、 むやみに養子を増やして節税しようとする人もいるでしょう。

そこで、養子の数を制限して、相続税の負担を不当に減少させることを阻止する措置がとられています。

つまり、仮に養子が税法上で認められる制限以内の1人または2人の場合でも、不当に節税対策をしたと認められる場合には、法定相続人としての数から除外される(養子が1人も認められない)ということもあります。

注意しましょう。