補償範囲や保険金額が大きく違う

自動車事故が起きると、損害の問題が発生します。

人損を補償する保険を対人賠償保険。

死亡させたり傷害を負わせたりした場合、人損(人的損害)が発生します。

物損を補償する保険を対物賠償保険。

相手の車両や家の塀、ガードレールなどの物に対して損害を与えた場合は物損(物的損害)が発生します。

これらの損害を保証する自動車保険は、大きく分けて2つ。

- 自賠責保険

- 任意保険

となります

自動車の所有者が強制的に加入するものが自賠責保険。

自由に任意で加入するものを任意保険といいます。

では、具体的にはどう違うのか?

自賠責保険と任意保険では、目的が異なります。

強制的に加入する自賠責保険

被害者の救済=損害賠償を確保するために法律によって定められた自動車保険です。

物損は含まれず、政令で定められた金額を限度として保険金の支払いは行われます。

これに対し任意保険の目的は、自賠責保険を補てんする保険となります。

人損だけでなく物損も含まれます。

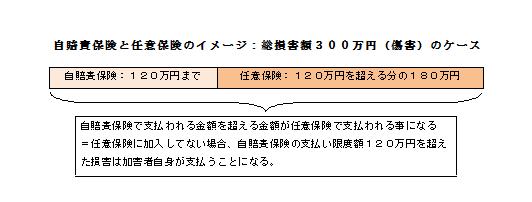

下記の図を参考にしてもらうとイメージがしやすいかと思います。

任意保険について

被害者や被害車両などに対しての対人賠償や対物賠償だけではありません。

保険内容を確認してみてください。

一般的には、

- 搭乗者傷害保険

- 自損事故保険

- 無保険車傷害保険

- 車両保険

このような保険が含まれいるかと思います。

加害者本人が死亡や傷害を負った場合、加害車両が破損した場合にも補償を受けられるものです。

インターネット保険会社を利するときには

契約内容によって差が出てきます。

例えば、最近ではインターネットで契約する任意保険会社を利用される人が増えています。

安さが魅力なのですが、価格だけを見て決めてしまうと、「保険料は安いものの、受けられる補償が薄い」という事を知っておきましょう。

また、店頭販売とは違いその場での説明を受けません。

利用者に後から聞いてみると、補償内容をそれほど検討せずに加入する傾向があります。

そもそも任意保険は、自賠責保険をカバーする目的で選ぶものです。

補償内容についてはじっくり検討して選ぶべきですね。

インターネット保険を利用する時には、特に補償内容についてじっくりチェックしてから決めましょう。

自賠責保険と任意保険と異なる点

自賠責保険と任意保険で異なる点としては、示談交渉代行サービスの有無です。

事故が発生すると、相手方と示談=解決するための交渉をしなくてはいけません。

これを誰がするのか?という事になります。

任意保険では、殆どの場合にこの示談交渉代行サービス(対人賠償事故の場合)が備えられています。

つまり、保険会社が加害者に代わって相手方(被害者)との交渉(示談)をしてくれることになります。

それに対し、自賠責保険にはこのサービスはありません。

よって、自賠責保険しか加入していない場合、本人で示談(交渉)をしなくてはいけません。

これが自賠責保険と任意保険の大きな違いとなっています。

示談交渉前には是非把握しておきたい内容です。

また、それぞれの具体的な保険内容についても別途説明していきます。

どのような特徴があり、どの程度の補償を受ける事ができるのか?

もしもの時に備えて確認しておきましょう!

最後にもう一つ!

加害者が自賠責にも加入していない無保険だった場合は?

ひき逃げで加害者が誰だかわからない場合は?

このような場合、政府が救済する制度=政府保障事業制度というのがあります。

この制度によって、被害者には補償金が支払われます。

補償の限度額は自賠責保険と同じです。

なお、この制度で被害者の損害を政府が補償した場合、被害者に代わって政府が加害者に損害賠償を求めます。

よって、被害者が加害者に対して有する損害賠償請求権は政府が代位取得することになります。