担保権と抵当権は同じ?違う?

よくテレビドラマなどで、

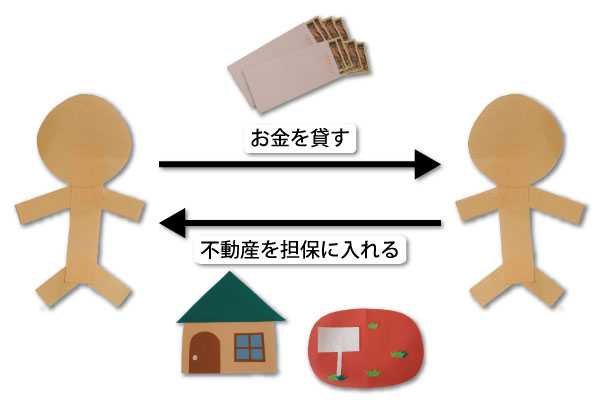

お宅の土地は抵当に入っている!

お金を貸すから家を担保にいれろ!

などという言葉を聞いたことがあるかと思います。

そもそも「担保」や「抵当」とは何でしょうか?

担保とは?

担保とは、主に金銭の貸し借りで使われています。。

お金を借りた債務者が約束通りに支払いをしなかった場合を想定して、債権者が備えるものです。

債権者は何かそれに変わるものを予め担保として提供してもらう。

もしもの時に備えるのです。

支払いの約束が守られなかった時

担保として提供を受けた物については、債務者(所有者)の意思に関係なく一方的に換価できることになります。

換価したお金を債務の弁済に充当できる権利のことを「担保権」といいます。

まずはここをしっかり押さえておきましょう。

抵当権について

これは担保権の一種です。

他にも

- 質権

- 根抵当権

- 仮登記

などが担保権に含まれます。

登記簿謄本に記載されている抵当権とは?

担保権の中の抵当権は、一般的には提供される担保が不動産(土地や建物)の場合に設定されます。

抵当権が設定されても、その土地や建物の使用は所有者(債務者)のものです。

しかし、お金を貸した債権者は約束通りに返済がされなかった場合には、抵当権を実行できます。

抵当権の実行とは

その不動産を売却するなどして換価することで、売却代金によって優先して返済を受けられることになります。

皆さんも住宅ローンを組んだ時にはこの抵当権がお持ちの不動産に設定されているかと思います。

なお、抵当権については、もう一つ知ってほしい事があります。

それは、抵当権の設定についてです。

抵当権の設定 とは

抵当権は債権者と債務者の意思表示だけで成立するもの。

登記や契約書がなくても成立するのです。

しかし、ほとんどの場合は登記されています。

それはなぜでしょうか?

先ほど説明しましたが、「優先して返済を受けられる」という意味が関係してきます。

仮に債権者が他にもいた場合を考えましょう。

どちらも登記をしていなかった場合

どちらに優先権があるのか分からなくなりますね。

ですから、登記をすることで、1番、2番と決めておくのです。

そして、その順位に応じて優先して返済を受けられることになります。

つまり、抵当権は登記しなくては意味がないということです。

ローンを滞納している債務者は自分の所有物でも勝手に売却できない!

抵当権というのは、お金を貸した人のための権利です。

すなわち、お金が帰ってこなくなってしまった場合の保証です。

土地や建物の所有者(債務者)は、借りたお金を全額返済するまでは、抵当権を設定している債権者に黙って、勝手に売り払うなどしてはいけません。

逆に、住宅ローンの返済を問題なく終えて、何ら債務のない状態となればこの抵当権を抹消することができます。

たくさんの銀行や消費者金融などの金融機関から借り入れをした場合

借り入れた分だけの抵当権が登記されてしまうことになります。

もしこのような状態で任意売却するとなると、全債権者に合意を得るのは素人では難しくなります。

住宅ローンの場合でも同様です。

抵当権が実行される時期は?

一般的に銀行の住宅ローン返済の場合

これに応じられなければ、競売へと手続きが進みます。

競売開始決定通知が送られてきてきます。

そこで正式に自宅が差押えとなります。

この差押が抵当権を実行されたという意味でもあります。

債権者である銀行が権利を行使して、債務者から土地や家屋の所有権を取り上げることになります。

抵当権がついていると任売ができないの?

抵当権を設定されていても、任意売却は可能です。

勝手に売却することはできませんが、債権者に同意を得られれば、問題なくできます。

ですが、交渉がスムーズに進むとは限りません。

なかなか応じてくれない場合には、専門業者などの手を借りることをお勧めします。

また、競売で差押えになってからでも任売は可能です。

その状況からでも、

- そのまま自宅に住み続けることができたケース

- 売却したお金の中からある程度のお金を手元に残せたケース

など多くあります。

時間がなくなると、これらの選択肢もどんどん狭まっていきます。

住宅ローンで悩まれている方は今すぐ専門家に相談することをおすすめします。