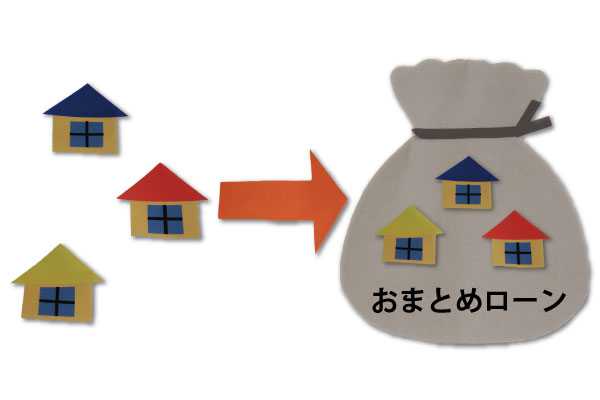

おまとめローンって何?

近頃、非常に広告で見かけたり、CMなどで耳にすることが多くなった「おまとめローン」。

何のことだろう?

どうなるの?

よくわからない方、聞くに聞けない方もいらっしゃるのではないでしょうか。

そこで、どんな方が利用できるのか?どのようなものなのか?などを説明していきます。

複数の金融機関から借り入れている場合

複数の金融機関から借り入れているのであれば、「一つにまとめたい!」と思いませんか?

A社に○○円、B社に○○円などのように、毎月管理をするのは大変ですね。

できるのであれば、ローンはまとめてしまいたいものですね。

また、一つにまとめることで月々の返済金額も圧縮することもできます。

というのも、借り入れが1社だけの場合、支払う利息額は1社分だけで済みます。

しかし、それが2社、3社となれば、その分の利息が発生し、支払わなければならない利息がどんどん膨れ上がっていきます。

結果、どういう事が起こるかというと、毎月利息分の返済しかできない…。

つまり、元金が減らない!なんていう状態になってしまうのです。

実際に、このようなことが原因で何年も返済が終わらない方は沢山いらっしゃいます。

もっと最悪のケースでは、その利息分すらも返済ができず、挙句の果てに遅延金が発生してしまうなんてこともあるのです。

これでは、元金が減るどころか返済額が増えていくことになってしまいますね。

そこで、ローンをまとめる!という方法で対処しよう!というのがおまとめローンです。

これを上手く活用していただくとよいかと思います。

おまとめローンの注意点

無理のない返済をするために、返済期間を長期に変更してしまう方がいらっしゃいます。

けれど、長期にしてしまえば、利息の支払い期間も長くなる=利息分の支払いが多くなるのです。

結果、総支払額は増えてしまいます。

これでは、根本的な解決にはなりませんね。

この点に気を付けて上手く利用すれば、自分での管理も楽になり、きちんとした返済計画が立てられるでしょう。

リスケジューリングとは

住宅ローンの問題を抱えている場合は、住宅ローンの返済方法(返済金額や返済期間の変更)を検討してもらうという手もあります。

これを「リスケジュール」と言います。

そのまま、銀行に行って素直に相談すると言う手もありますが、普通の状態では中々相談に乗ってくれないことが多いです。

住宅ローンの返済がつらいなら、その根拠を示し、説明しなくてはいけません。

また、変更した場合の返済計画などもきちんと立ててから、資料として持っていきましょう。

ご自分では交渉できない場合には、できるだけ早めに専門家のアドバイスを受けることをおすすめします。

なお、専門家などが代理で交渉することで、債権者側(銀行)なども応じてくれる可能性が高くなります。

少しでも早めに相談することで選択の余地が広がります。